Fiscalité airbnb 2026 : abattement et revenus locatifs expliqués

La fiscalité Airbnb 2025 introduit des modifications importantes pour les propriétaires exploitant un meublé de tourisme. Nous vous présentons ici les nouveaux seuils et règles en vigueur afin d'optimiser au mieux vos revenus Airbnb.

Comment déclarer vos revenus Airbnb en 2025

Vos revenus sont considérés comme des bénéfices industriels et commerciaux et requièrent une attention particulière lors de la déclaration. Vous devez déclarer vos revenus de location meublée auprès de l'administration fiscale en utilisant le formulaire spécifique 2042-C-PRO.

Régime micro-BIC : abattements et nouveaux plafonds

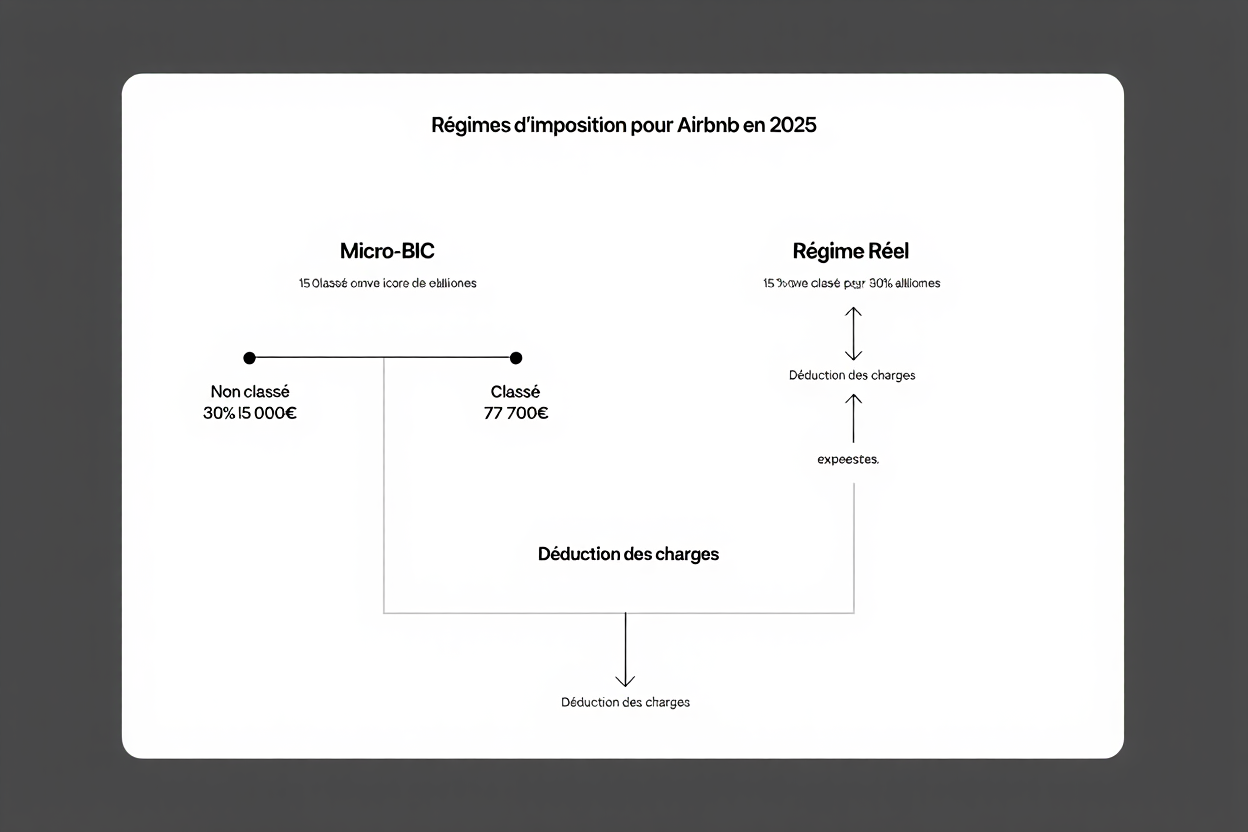

Pour une location meublée non classée, l'abattement fiscal est considérablement réduit, passant de 50 % à seulement 30 % cette année. De plus, le plafond des recettes locatives pour rester sous le régime micro-bic est abaissé à 15 000 euros.

- Abattement réduit à 30 % : Les propriétaires de biens non classés ne bénéficient plus que d'une déduction forfaitaire de 30 % sur leurs revenus locatifs.

- Nouveau plafond à 15 000 € : Si vous dépassez ce montant annuel, le passage au régime réel d'imposition devient obligatoire.

- Exemple concret : Pour 20 000 € de recettes, l'abattement de 30 % permet de déduire 6 000 €, ce qui laisse un revenu imposable de 14 000 €.

Cette réforme a clairement pour objectif d'encourager les loueurs à obtenir le statut officiel de meublé de tourisme classé, ce qui leur permettrait de conserver un abattement plus avantageux de 50 %.

Différence fiscale entre meublés classés et non classés

Le traitement de vos revenus Airbnb diffère significativement selon que votre logement dispose ou non d'un classement officiel. Cette distinction traduit la volonté du gouvernement de professionnaliser le secteur de la location saisonnière.

Les logements classés conservent l'avantage d'un abattement de 50 %, avec un plafond de 77 700 € pour le micro-bic. Cette fiscalité Airbnb 2025 favorise donc nettement les hôtes qui s'engagent dans une démarche de qualité reconnue.

| Type de meublé | Abattement | Plafond micro-BIC | Régime au-delà |

| Meublé non classé | 30 % | 15 000 € | Régime réel obligatoire |

| Meublé classé | 50 % | 77 700 € | Régime réel obligatoire |

Si vous dépassez ces seuils, le régime réel s'applique automatiquement, vous contraignant à déduire vos charges réelles. Bien que plus complexe, ce mode d'imposition nécessite une comptabilité précise et l'utilisation du formulaire 2031-SD.

Formulaire 2042-C-PRO : mode d'emploi pour Airbnb

Le formulaire 2042-C-PRO reste essentiel pour déclarer votre activité de location en meublé de tourisme auprès des impôts. Il doit être joint annuellement à votre déclaration classique d'impôt sur le revenu.

Renseignez la section des bénéfices industriels et commerciaux en y indiquant le montant brut de vos revenus locatifs annuels. Pensez également à y inscrire votre numéro SIRET ainsi que l'adresse exacte du bien concerné pour l'administration fiscale.

Micro-BIC ou régime réel : quel choix en 2025

L'arbitrage entre le régime simplifié et le régime réel est déterminant pour la rentabilité de votre location meublée saisonnière. Votre choix doit reposer sur une analyse minutieuse de vos charges, de vos recettes locatives et de vos objectifs à long terme.

Seuils et critères de bascule entre les régimes

Les plafonds de revenus qui conditionnent le passage d'un régime à l'autre dépendent du classement ou non de votre bien. Pour une location meublée saisonnière non classée, vous pouvez bénéficier de la simplicité du micro-bic tant que vos revenus restent inférieurs à 15 000€.

- Seuils automatiques : Le basculement vers le régime réel d'imposition devient obligatoire dès que vos recettes locatives dépassent 15 000€ (pour un bien non classé) ou 77 700€ (pour un bien classé).

- Bascule instantanée : Ce changement s'effectue immédiatement après le dépassement du seuil, imposant des obligations comptables plus strictes et la production de la déclaration 2031-SD.

- Engagement durable : Une fois entré dans le régime réel, vous devez le conserver pendant deux années civiles complètes avant de pouvoir revenir au micro-bic.

L'adoption du régime réel d'imposition est une obligation légale dès lors que vos encaissements excèdent le plafond correspondant à votre type de logement. Cette transition s'applique automatiquement à tous les propriétaires concernés, sans possibilité de dérogation.

Avantages du régime réel pour votre location meublée saisonnière

Opter pour le régime réel est souvent pertinent si vos charges réelles sont supérieures à l'abattement forfaitaire du micro-bic. Il est essentiel d'évaluer si ce mode d'imposition vous permet effectivement de réduire votre fiscalité globale.

Ce régime autorise la déduction des intérêts d'emprunt, des frais de gestion, des assurances, des travaux et des charges de copropriété. En soustrayant ces dépenses et les amortissements, vous diminuez sensiblement votre base imposable, contrairement au forfait classique.

- Déduction intégrale des charges : Chaque euro engagé pour votre activité réduit directement votre revenu imposable, contrairement à l'abattement fixe du micro-bic.

- Amortissements du bien : Vous pouvez déduire annuellement environ 2 à 3% de la valeur du bâti, ce qui peut générer des économies d'impôt substantielles.

- Avantage seuil de rentabilité : Le régime réel devient financièrement avantageux dès lors que vos charges et amortissements dépassent 30% de vos revenus bruts.

Notez que l'option pour le régime réel reste accessible sur une base volontaire, même si vos revenus sont inférieurs aux seuils de basculement. Il vous suffit de compléter le formulaire 2031-SD, ce qui vous engage pour une durée minimale de deux ans.

Impact des amortissements sur la revente du bien

Avec l'entrée en vigueur de la loi de finances 2025, les règles évoluent : les amortissements déduits pendant la période de location meublée sont maintenant réintégrés au moment de la vente. Cette disposition augmente sensiblement le montant de votre plus-value imposable.

Il est essentiel d'anticiper cette incidence financière avant d'opter pour le régime réel. Par exemple, 100 000€ d'amortissements cumulés sur un bien vendu 350 000€ peuvent faire grimper la base imposable de 43 750€ à 143 750€.

Pour atténuer cet impact fiscal, pensez à conserver le bien au-delà de 30 ans ou à le transformer en résidence principale avant la vente. Une planification rigoureuse de votre stratégie de sortie est indispensable pour optimiser cette nouvelle donne issue de la loi de finances 2025.

Micro-BIC et revenus Airbnb en 2025

En 2025, la fiscalité Airbnb reste organisée autour de deux régimes distincts, conçus pour convenir à différents profils de propriétaires. Il est essentiel de déterminer qui peut encore bénéficier du micro-BIC et sous quelles conditions, afin de bien préparer le calcul de vos impôts et de respecter vos futures obligations déclaratives.

Qui reste au micro-BIC en 2025

Vous restez automatiquement sous le régime du micro-BIC si vos revenus locatifs annuels ne dépassent pas 15 000 € pour les logements non classés, ou 77 700 € pour les locations meublées de tourisme classées. Ce dispositif simplifié vise à éviter une gestion comptable trop complexe pour les propriétaires aux revenus modestes.

Toutefois, la fiscalité Airbnb 2025 impose une vigilance accrue sur ces seuils. Le moindre dépassement, même faible, vous fait basculer vers le régime réel, ce qui entraîne une comptabilité plus rigoureuse et des formalités administratives supplémentaires.

Déclarer ses revenus Airbnb correctement

Pour déclarer ses revenus provenant d'Airbnb, vous devez utiliser le formulaire n°2042-C-PRO et y indiquer les sommes brutes perçues, avant toute application d'abattement. Cette démarche s'effectue directement dans le cadre de votre déclaration annuelle d'impôt sur le revenu.

Dans le cas d'une location meublée saisonnière, assurez-vous de renseigner correctement la case dédiée aux « Revenus BIC » pour faciliter le contrôle de votre dossier par l'administration. Pensez également à y inclure les informations clés, comme l'adresse du bien loué et votre numéro SIRET.

Charges, CFE et prélèvements sociaux

Notez que la Cotisation Foncière des Entreprises (CFE) devient due dès que vous commencez à percevoir vos premiers revenus Airbnb ou revenus locatifs. Il est prudent d'anticiper cette charge obligatoire dans vos prévisions budgétaires, quelle que soit l'ampleur de votre activité de location meublée.

Enfin, les prélèvements sociaux s'élèveront à 17,2 % de votre bénéfice net (après abattement) en 2025. Ces contributions s'ajoutent à l'impôt classique, ce qui augmente sensiblement le poids fiscal global sur vos revenus.

Optimiser micro-bic ou réel revenus Airbnb

Le choix entre le régime micro-bic et le régime réel pour vos revenus Airbnb nécessite une analyse précise de votre situation. Il est essentiel d'effectuer des simulations avec vos chiffres réels avant de prendre une décision définitive.

Micro-bic versus réel en pratique

En matière de location meublée de tourisme fiscalité pour 2025, une comparaison minutieuse entre ces deux régimes s’impose. Par exemple, pour 20 000 € de revenus non classés, le régime micro-bic applique un abattement forfaitaire de 50 %, ce qui laisse 10 000 € imposables. Le régime réel, quant à lui, devient avantageux dès que vos charges dépassent 10 000 €.

- Micro-BIC simplifié : Ce régime offre un abattement automatique, sans tenue d’une comptabilité complexe. Une simple déclaration suffit, ce qui le rend idéal pour des revenus Airbnb modestes ou lorsque les charges sont limitées.

- Régime réel détaillé : Il exige une comptabilité rigoureuse et la conservation de tous les justificatifs, mais permet de déduire l’intégralité de vos dépenses professionnelles réelles.

- Seuil d'équilibre : Dès que vos charges représentent 50 % de vos revenus bruts, opter pour le régime réel devient plus intéressant financièrement que le forfaitaire.

Il faut calculer attentivement l’ensemble de vos dépenses annuelles, comme les intérêts d’emprunt, les travaux d’entretien, les frais de gestion locative ou les assurances. Un meublé de tourisme financé par crédit, générant des charges élevées, rend souvent le régime réel bien plus attractif.

Impact des amortissements et revente

La nouvelle loi Airbnb 2025 introduit une contrainte majeure en cas de revente : elle oblige désormais à réintégrer les amortissements précédemment déduits. Cela modifie considérablement le calcul de rentabilité de votre investissement immobilier sur le long terme.

Il est donc essentiel d’anticiper cette réintégration comptable lorsque vous estimez votre future plus-value. Par exemple, pour un bien acheté 250 000 € et revendu 350 000 €, avec 80 000 € d’amortissements cumulés, la base imposable passera de 100 000 € à 180 000 €.

Réglementation 2025 des revenus Airbnb et micro-BIC

Au-delà des aspects purement financiers, la réglementation 2025 introduit plusieurs obligations légales importantes. Ces nouvelles contraintes concernent principalement l'enregistrement obligatoire, les exigences en matière d'efficacité énergétique des logements et certaines restrictions d'exploitation temporelles.

Quotas, DPE et enregistrements

La location meublée saisonnière réglementée impose désormais l'enregistrement national de chaque meublé de tourisme avant le 20 mai 2026. Ce registre officiel permet aux autorités de certifier votre activité et de vérifier sa conformité aux normes en vigueur.

- Enregistrement obligatoire : Chaque location meublée saisonnière doit impérativement s'inscrire sur la plateforme nationale avant mai 2026. Le non-respect de cette obligation peut entraîner le blocage de votre annonce.

- DPE minimum classe F : Dans les zones tendues, un diagnostic de performance énergétique classé F au minimum est exigé depuis le 1er janvier 2025 pour toute location meublée.

- Passage classe E en 2028 : Les critères énergétiques deviendront progressivement plus stricts, avec l'exigence de la classe E en 2028, puis des classes A à D à l'horizon 2034.

- Changement d'usage depuis mai 2026 : Une autorisation préalable de la mairie est généralement nécessaire pour transformer un logement d'habitation principale en meublé de tourisme.

Ces démarches administratives sont indispensables et doivent être effectuées avant votre déclaration fiscale annuelle. Il est crucial de régulariser votre situation légale avant de déclarer vos revenus Airbnb pour éviter toute sanction.

Sanctions et contrôles accrus

La future fiscalité Airbnb 2026 s'accompagnera de contrôles renforcés grâce à la directive européenne DAC7. Depuis 2024, les plateformes de location transmettent automatiquement vos revenus aux services fiscaux, rendant toute omission involontaire pratiquement impossible.

TVA et taxe de séjour

La TVA applicable aux locations touristiques est désormais soumise à des règles plus rigoureuses. Chaque activité de location meublée pourrait être concernée par l'assujettissement à la TVA dès le 1er janvier 2025.

Le seuil de franchise en base de TVA est fixé à 91 900 € de chiffre d'affaires annuel pour le régime micro-BIC. Si vous dépassez ce montant, vous devrez facturer la TVA et obtenir un numéro d'immatriculation spécifique.

Il incombe au propriétaire de collecter la taxe de séjour auprès des voyageurs selon le tarif en vigueur dans la commune. Vous devez reverser cette somme à la mairie, sous peine d'être tenu personnellement responsable en cas de manquement.

Revenus Airbnb résidence principale en micro-BIC

Lorsque vous proposez votre résidence principale en location meublée de tourisme, les règles fiscales applicables sont strictement identiques à celles d'une résidence secondaire. Bien que ce soit votre logement personnel, cette imposition Airbnb résidence principale ne vous accorde aucune dérogation particulière.

Quelles obligations en 2025

Vos revenus Airbnb doivent être déclarés en BIC (Bénéfices Industriels et Commerciaux) via le formulaire 2042-C-PRO. Ils bénéficient des mêmes abattements que pour une location en résidence secondaire. Cette activité engendre le paiement de la Cotisation Foncière des Entreprises (CFE) dès le premier euro perçu, ainsi que des prélèvements sociaux au taux de 17,2%.

Si vos recettes annuelles excèdent 23 000 €, vous devrez également vous acquitter de cotisations sociales. Par ailleurs, la taxe de séjour, prélevée sur les voyageurs et reversée à la commune, reste à la charge du propriétaire, qui en est responsable.

Quand basculer au réel

Au titre de la fiscalité Airbnb 2025 définie par impots.gouv, il est souvent recommandé d'opter pour le régime réel dès que vos revenus dépassent 15 000 € pour un bien non classé. Ce basculement devient d'ailleurs automatique et obligatoire une fois certains seuils de chiffre d'affaires franchis.

Pour une résidence principale, proposer des services para-hôteliers, comme un petit-déjeuner ou un ménage quotidien, peut entraîner l’application de la TVA. Il est donc essentiel de bien qualifier et documenter la nature précise de votre activité de location meublée pour prévenir toute mauvaise surprise fiscale.

Enfin, il est important de rappeler que l'obtention d’un numéro SIRET et l’enregistrement en mairie sont des obligations légales, y compris pour une résidence principale. Ces démarches administratives sont indispensables pour exercer votre activité en toute légalité et sécuriser votre fiscalité Airbnb 2025.

Résidence secondaire : revenus Airbnb et micro-BIC

Lorsque vous mettez en location une résidence secondaire en tant que meublé de tourisme sur Airbnb, vos obligations fiscales sont exactement les mêmes que pour une résidence principale. La législation ne distingue pas la nature du bien pour déterminer les règles d'imposition à appliquer.

Optimiser sa fiscalité en 2025

Pour bien préparer la fiscalité Airbnb 2026, la stratégie optimale commence par un choix avisé entre le micro-BIC et le régime réel. Il est essentiel d'évaluer votre situation en calculant le rapport entre vos charges réelles et les loyers perçus.

- Obtenir un classement meublé : Officialiser ce classement pour votre logement vous permet de bénéficier d'un abattement de 50 % (jusqu'à un plafond de 77 700 €), améliorant significativement votre rentabilité après impôts.

- Optimiser la TVA : Restez vigilant sur le seuil de 91 900 € de chiffre d'affaires. Le dépasser vous oblige à collecter la TVA, mais pour les meublés classés, le taux réduit de 5,5 % s'applique sur la location.

- Maîtriser la CFE : N'oubliez pas que la Cotisation Foncière des Entreprises est exigible dès le premier euro de revenus Airbnb et doit être intégrée à votre business plan.

Il est absolument indispensable de conserver précieusement tous les justificatifs de dépenses liées à votre activité. Si vous choisissez le régime réel, chaque facture sera une pièce essentielle pour justifier vos déductions en cas de contrôle.

Anticiper la revente et la TVA

En ce qui concerne la fiscalité Airbnb 2025 résidence secondaire, il est désormais impératif de tenir compte de la nouvelle règle de réintégration des amortissements, instaurée en 2025. Avant de vendre votre bien, calculez minutieusement l'impact de cette disposition sur le montant de votre plus-value imposable.

Enfin, si votre chiffre d'affaires dépasse 91 900 €, vous serez automatiquement assujetti à la TVA. Les locations de meublés classés bénéficient d'un taux réduit de 5,5 %, tandis que les autres prestations de service sont soumises au taux de 10 %, ce qui nécessite une comptabilité et une facturation extrêmement rigoureuses.

Foire aux questions

Le taux global d'imposition pour vos revenus Airbnb combine deux éléments principaux : l'impôt sur le revenu, calculé selon votre tranche marginale d'imposition personnelle, et les prélèvements sociaux, qui sont fixés à 18,6 %.

Ce pourcentage des prélèvements sociaux s'applique sur votre base imposable, c'est-à-dire après application d'un abattement forfaitaire si vous êtes au régime micro-BIC. Par exemple, pour 10 000 € de revenus locatifs avec un abattement de 50 %, vous payez l'IR et environ 930 € de cotisations sociales sur la base de 5 000 €.

Pour ceux qui choisissent le régime réel, la fiscalité Airbnb 2025 prévoit également une imposition distincte de 19 % sur la plus-value en cas de revente du bien immobilier.

L'option pour le régime réel vous permet de déduire l'ensemble des charges réellement engagées pour votre location meublée. Sont notamment déductibles :

- Les intérêts d'emprunt et les frais de gestion

- Les assurances, les taxes foncières et autres taxes locales

- Les abonnements (internet, électricité, etc.)

- L'amortissement du bien (généralement 2 à 3 % de la valeur du bâti par an)

Il est impératif de conserver toutes les factures justificatives pour un éventuel contrôle. Attention : l'acquisition du bien et les dépenses personnelles (comme vos repas) ne sont pas déductibles.

Oui, absolument. Tous vos revenus, même minimes, doivent être déclarés. Dès le premier euro perçu, une activité de location meublée est soumise à des obligations déclaratives. Cela inclut l'immatriculation de votre meublé de tourisme en mairie, sa déclaration aux impôts et le paiement éventuel de la Cotisation Foncière des Entreprises (CFE).

Depuis l'application de la directive DAC7, les plateformes comme Airbnb communiquent automatiquement vos revenus aux autorités fiscales. Une omission, même pour un faible montant, est donc très risquée et peut entraîner de lourdes amendes, pouvant aller jusqu'à 20 000 €. Pour plus de détails, consultez le guide officiel sur la fiscalité Airbnb 2025.

Partager cet article :